Экономика

Вы хотите поговорить об этом?

В России можно запустить кредитные механизмы — не на словах, а на деле

Психология, вне всякого сомнения, играет важную роль в экономических событиях. Ход развития нынешнего кризиса является хорошим подтверждением этого факта. Психологическое давление на участников экономического процесса со стороны государственных и денежных властей, да и со стороны самих участников друг на друга достигло беспрецедентного уровня. Складывается впечатление, что все мы присутствуем на беспрерывном, длящемся не один месяц сеансе коллективной психотерапии. И ведь что интересно: усилия терапевтов и их подсадных и добровольных помощников «из публики» приносят результат. Того и гляди, им удастся убедить себя и всех остальных, что кризис закончился, и он действительно закончится.

ЭКОНОМИКА И КОЛЛЕКТИВНАЯ ПСИХОЛОГИЯ

Но если с помощью психологических манипуляций можно переломить объективное развитие экономических процессов, то мы должны задуматься о статусе и месте экономической науки в системе знаний. В свое время некоторые из основателей неоклассического направления в экономической науке считали, что экономика как наука тесно связана с психологией, делали упор на поиск «психологических» оснований экономических аксиом. Но тогда речь шла о принципиально ином явлении: о том, как индивид осознает свои собственные интересы и предпочтения, как их формулирует и претворяет в жизнь. Ни о каких манипуляциях со стороны внешних сил речи не шло, сама возможность такого манипулирования даже не рассматривалась. Психологические построения касались ситуации личной ответственности человека — за свое благосостояние, за свою жизнь.

Впрочем, с тех пор многое изменилось. Согласно Ортеге-и-Гассету, случилось восстание масс, индивидуум в этих массах растворился, а психология индивидуальной ответственности сменилась психологией коллективной безответственности. И вот сегодня уже существуют экономические школы и отдельные видные экономисты (тот же Пол Кругман), которые так или иначе пытаются инкорпорировать психологию масс в состав основных предпосылок экономической науки.

Впрочем, с тех пор многое изменилось. Согласно Ортеге-и-Гассету, случилось восстание масс, индивидуум в этих массах растворился, а психология индивидуальной ответственности сменилась психологией коллективной безответственности. И вот сегодня уже существуют экономические школы и отдельные видные экономисты (тот же Пол Кругман), которые так или иначе пытаются инкорпорировать психологию масс в состав основных предпосылок экономической науки.

Поиск индивидуально-психологических оснований экономических аксиом, как бы к этим попыткам ни относиться (мы, например, считаем это никчемным занятием), никоим образом не затрагивал предмет экономической науки. Действительно, каковы бы ни были аксиомы индивидуального поведения, сам предмет экономической науки заключался в выявлении общественных последствий такого поведения. А вот включение в экономическую науку коллективной психологии предмет экономической науки размывает вплоть до полного исчезновения. «Почему произошло то или иное экономическое явление?» — «Потому что психология участников рынка была такова, что она привела именно к такому явлению». Такого рода объяснения обычны, например, для биржевых аналитиков. «Почему вырос фондовый рынок?» — «Потому что у инвесторов вырос «аппетит к риску». — «Почему рынок упал?» — «Потому что у инвесторов появилась «усталость» от непрерывного роста». И в чем здесь предмет экономической науки? Только в том, что объясняемое явление формально относится к области экономики. Больше ни в чем.

Наша точка зрения состоит в следующем. Конечно, психология имеет значение, и недооценивать ее нельзя. Но никакая психология, даже если за ней стоит вся мощь пропагандистской машины современных государств, даже если она подкреплена гигантским вбросом свеженапечатанных денег, не способна переломить ход объективных экономических тенденций. Замедлить на время — и, как показывают события последнего времени, на достаточно длительное время — могут. Но не более того.

Конечно, от экономистов, которые пытаются прогнозировать развитие событий, требуется в этих условиях повышенная бдительность. Пока психология удерживает экономику от падения, могут начать работать факторы, находящиеся до поры до времени вне поля зрения исследователей и способные смягчить протекание кризиса. Так было, например, в 2001—2002 годах, когда удалось дождаться включения китайского фактора, позволившего отложить тогдашний кризис до 2007 года. Сегодня таких факторов пока не наблюдается — впрочем, это означает только то, что мы их не видим, хотя, смеем вас заверить, прилагаем значительные усилия для их поиска.

Может быть и иначе: когда в результате откладывания кризиса он успевает сменить форму, и тогда можно сделать поспешный вывод, что психология все-таки способна изменять ход экономических тенденций. Ведь прежний кризис закончился. А новый — так ведь у него, как кажется, иные причины и иные поводы.

На самом деле это один и тот же кризис, и кризис этот, как мы не устаем говорить, не сегодня начался, а длится в различных формах вот уже почти четыре десятилетия. И то обстоятельство, что коллективная психология играет в событиях кризиса все большую и большую роль, — это, между прочим, еще одно свидетельство того, что экономика тяжело больна. В нормальной, здоровой экономике коллективная психология никакого значения не имеет.

РЕЗЕРВНЫЙ ФОНД КАК ЗАМЕДЛИТЕЛЬ СПАДА

В связи с вышесказанным крайне интересно можно интерпретировать публикуемые статистические индикаторы по российской экономике. Формальные относительные (процентные) показатели, публикуемые официальными ведомствами и разного рода аналитическими центрами, рассчитаны именно на психологию: кризис закончился, надо тратить, брать кредиты и т.п.

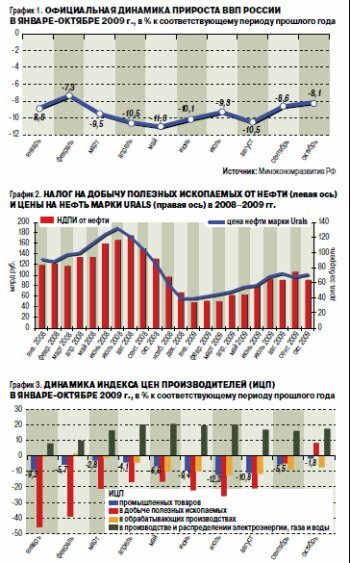

Согласно данным мониторинга Министерства экономического развития (МЭР), в октябре 2009 года спад по сравнению с аналогичным периодом предыдущего года замедлился до 8,1%, против 8,6% в сентябре (график 1). Спад ВВП за весь период с января по октябрь составил 9,6%.

Агрегированный стоимостный показатель номинального ВВП в октябре составил 3656 млрд рублей, практически не изменившись по сравнению с аналогичным показателем сентября (3670 млрд рублей). Инфляция за месяц оставалась нулевой. Стоит упомянуть, что МЭР подсчитывает спад ВВП с поправкой на индекс-дефлятор, который, в свою очередь, в теории является значением, лежащим где-то между индексом цен производителей (ИЦП) и индексом потребительских цен (ИПЦ), причем пропорции, в которых считает МЭР, нам не известны. Чтобы как-то проверить данные МЭР, мы взяли равновесный индекс-дефлятор. Исходя из проведенных расчетов, мы получили данные, схожие с данными МЭР, хотя стоит упомянуть о том, что подсчет, проведенный по равновесному дефлятору, является очень грубым из-за различного влияния цен производителей и потребительских цен на ВВП. Также важно отметить тот факт, что в октябре 2008 года присутствовал некоторый провал номинального показателя ВВП, после чего последние два месяца 2008 года значения ВВП снова поднялись, так что даже исходя из методики расчета МЭР и исключения всех прочих факторов, официальные темпы спада ВВП в ноябре—декабре могут вновь ускориться. Одним из главных факторов, который, скорее всего, затормозит спад ВВП до конца года, будут средства Резервного фонда. В соответствии с нашими расчетами за ноябрь—декабрь в экономику должны влить около 1,4 трлн рублей. Министр финансов А. Кудрин, в свою очередь, говорил о сумме в 1,2 трлн рублей. Замедление темпов спада, вызванное вливанием средств Резервного фонда, нельзя рассматривать как показатель реального оздоровления экономики. А рост бюджетных расходов к концу года будет только ускоряться.

Агрегированный стоимостный показатель номинального ВВП в октябре составил 3656 млрд рублей, практически не изменившись по сравнению с аналогичным показателем сентября (3670 млрд рублей). Инфляция за месяц оставалась нулевой. Стоит упомянуть, что МЭР подсчитывает спад ВВП с поправкой на индекс-дефлятор, который, в свою очередь, в теории является значением, лежащим где-то между индексом цен производителей (ИЦП) и индексом потребительских цен (ИПЦ), причем пропорции, в которых считает МЭР, нам не известны. Чтобы как-то проверить данные МЭР, мы взяли равновесный индекс-дефлятор. Исходя из проведенных расчетов, мы получили данные, схожие с данными МЭР, хотя стоит упомянуть о том, что подсчет, проведенный по равновесному дефлятору, является очень грубым из-за различного влияния цен производителей и потребительских цен на ВВП. Также важно отметить тот факт, что в октябре 2008 года присутствовал некоторый провал номинального показателя ВВП, после чего последние два месяца 2008 года значения ВВП снова поднялись, так что даже исходя из методики расчета МЭР и исключения всех прочих факторов, официальные темпы спада ВВП в ноябре—декабре могут вновь ускориться. Одним из главных факторов, который, скорее всего, затормозит спад ВВП до конца года, будут средства Резервного фонда. В соответствии с нашими расчетами за ноябрь—декабрь в экономику должны влить около 1,4 трлн рублей. Министр финансов А. Кудрин, в свою очередь, говорил о сумме в 1,2 трлн рублей. Замедление темпов спада, вызванное вливанием средств Резервного фонда, нельзя рассматривать как показатель реального оздоровления экономики. А рост бюджетных расходов к концу года будет только ускоряться.

В октябре была опубликована оценка исполнения бюджета РФ за десять месяцев текущего года — дефицит федерального бюджета составил 1506,03 млрд рублей, поднявшись по сравнению с предыдущим месяцем на 155 млрд. В отношении к ВВП по сравнению с сентябрем дефицит остался на прежнем уровне — 4,7%. Напомним, что в сентябре Госдума приняла поправки к бюджету РФ на 2009 год, согласно которым дефицит по итогам года должен вырасти до 7,7% ВВП. По мнению А. Кудрина, дефицит в связи с растущими ценами на нефть должен оказаться ниже запланированного и составить 6,9%.

По доходам бюджет исполнен в сумме 5788,75 млрд рублей, что соответствует 86,25% от общего объема запланированных на 2009 год доходов. Расходы составили 7294,78 млрд рублей. Нетрудно посчитать: при условии падения ВВП на 8,5% по итогам года (прогноз МЭР), а также при условии 100% исполнения бюджета по доходам и роста дефицита бюджета до 7,7% ВВП получается, что расходная часть бюджета за два оставшихся в этом году месяца увеличится на 2352,53 млрд рублей, а дефицит вырастет на 1429,69 млрд рублей. По итогам событий ноября также можно сказать, что пострадали и старые, давно позабытые обещания прошлого президента, а ныне премьер-министра В. Путина. Исходя из складывающейся макроэкономической ситуации и пересмотра основных направлений деятельности правительства на период до 2012 года становится ясно, что никакого удвоения ВВП в 2010 году относительно 2003 года не произойдет. Но сейчас нехорошо об этом говорить: это может негативно отразиться на психологии потребителей и инвесторов, и они в порыве коллективной бессознательности начнут паниковать.

ПОКАЛЯКАЕМ О ДЕЛАХ СКОРБНЫХ — ФИСКАЛЬНЫХ

Еще одной неприятной темой для государства является собираемость налогов и рост задолженности по ним. Представители отдельных отраслей (в первую очередь речь идет об электроэнергетике) в ноябре в один голос начали заявлять о фактическом кризисе неплатежей и отсутствии механизмов страхования подобных рисков на российском рынке.

По данным ФНС, в октябре 2009 года общие налоговые доходы бюджета (включая поступления в государственные внебюджетные фонды) составили 711,6 млрд рублей, в консолидированный федеральный бюджет РФ поступило 650,2 млрд рублей, что на 18,3% больше, чем в сентябре, но на 28,2% меньше, чем в соответствующем месяце 2008 года. В октябре 2009 года по отношению к сентябрю 2009 года сумма налога на прибыль организаций увеличилась на 30,6%, но по отношению к октябрю 2008 года она уменьшилась на 52,12%.

Собираемость налога на доходы физических лиц в октябре 2009 г. сократилась по сравнению с октябрем 2008 г. на 5,21%, к сентябрю же 2009 г., напротив, произошло увеличение сборов данного налога на 6,56%, что вызвано фактором сезонности. Таким образом, в октябре 2009 г. НДФЛ составил 130,8 млрд рублей. Аналогичная картина сложилась и с единым социальным налогом, который вырос по отношению к сентябрю 2009 г. на 1,46%, но по отношению к октябрю 2008 г. упал сразу на 7,22% и составил на 1 ноября 38,6 млрд рублей. При росте этих налогов снизились поступления от акцизов (в октябре 2009 г. на 0,5% по отношению к сентябрю 2009 г.), составив на 1 ноября 2009 г. 28,6 млрд рублей, причем снижение в основном произошло за счет уменьшения доли акциза на алкогольную продукцию.

Собираемость налога на доходы физических лиц в октябре 2009 г. сократилась по сравнению с октябрем 2008 г. на 5,21%, к сентябрю же 2009 г., напротив, произошло увеличение сборов данного налога на 6,56%, что вызвано фактором сезонности. Таким образом, в октябре 2009 г. НДФЛ составил 130,8 млрд рублей. Аналогичная картина сложилась и с единым социальным налогом, который вырос по отношению к сентябрю 2009 г. на 1,46%, но по отношению к октябрю 2008 г. упал сразу на 7,22% и составил на 1 ноября 38,6 млрд рублей. При росте этих налогов снизились поступления от акцизов (в октябре 2009 г. на 0,5% по отношению к сентябрю 2009 г.), составив на 1 ноября 2009 г. 28,6 млрд рублей, причем снижение в основном произошло за счет уменьшения доли акциза на алкогольную продукцию.

Налог на добычу полезных ископаемых в октябре 2009 г. уменьшился по отношению к сентябрю 2009 г. на 13,44% и составил в октябре 2009 г. 100,92 млрд рублей. Учитывая то, что львиную долю налоговой базы данного налога составляет сумма нефтяных доходов, которые вследствие низких цен на нефть в сентябре уменьшились, нетрудно понять, откуда возникло столь резкое снижение суммы НДПИ (график 2). В ноябре этот налог наверняка снова увеличится по отношению к предыдущему месяцу, однако значений прошлого года ему удастся достичь еще нескоро. Снизился и НДС. В октябре 2009 г. он уменьшился на 1,77% по отношению к сентябрю 2009 г., по отношению же к октябрю 2008 г. он снизился на 27% и составил на 1 ноября 2009 г. 113,98 млрд рублей. Однако по сравнению с сентябрем 2009 г. по роли наполняемости бюджета он остался на третьем месте (его доля в налоговых доходах в октябре 2009 г. составила 17,5%), а вот НДПИ не смог удержать свои позиции и ушел со второго места, на котором он был в сентябре (тогда доля от поступлений данного налога составляла 21,22% от общих налоговых доходов, а в октябре 2009 г. — всего 15,52%). На лидирующие позиции (с пятого места на первое) в наполняемости бюджета перешел налог на прибыль (в сентябре 2009 г. доля была 18,38%, а в октябре 2009 г. — 20,73%), сместив с первого места НДФЛ (в октябре его доля составила 20,12%).

При всех увеличениях и снижениях собираемости налогов по ним по-прежнему остается задолженность перед бюджетом РФ, которая на 1 ноября 2009 г. составила 667,7 млрд рублей. Из них невозможно взыскать долгов на 11,3 млрд рублей. Задолженность по налогам в федеральный бюджет составляет 551,4 млрд рублей, в региональные бюджеты — 71,8 млрд, в местные — 29,9 млрд рублей.

ЦЕНЫ ПРОИЗВОДИТЕЛЕЙ: ДЕФЛЯЦИЯ НЕ ПРЕОДОЛЕНА

Сентябрь и в какой-то мере октябрь Росстат может смело записать себе в актив — эффект «низкой базы» обеспечил замедление темпов падения (а в некоторых случаях — рост) основных макроэкономических показателей. Статистика по реальному сектору также в своем большинстве вышла достаточно благостная, вот только разговоры о «выходе из кризиса» почему-то поутихли, а некоторые эксперты стали озвучивать крамольные мысли о грозящих промышленности неприятностях (в связи с низким уровнем спроса), в то время как официальные власти пока предпочитают отмалчиваться.

Пожалуй, самым наглядным примером «феноменального» роста относительно кризисных показателей прошлого года стал сальдированный финрезультат за сентябрь 2009 года, который почти в пять раз превысил прошлогодний показатель (451 млрд против 74 млрд рублей в сентябре 2008 г.). Это, в свою очередь, обеспечило замедление темпов падения совокупного финансового результата с августовских -45% до сентябрьских -36% (в итоге он составил 2805,7 млрд рублей). Основной причиной такой динамики стало радикальное изменение убытка убыточных организаций: еще в августе он показывал рост на 44% за восемь месяцев текущего года (к аналогичному периоду прошлого), а в сентябре речь уже шла о снижении на 6% за девять месяцев 2009 г. (до 879,2 млрд рублей). Мягко говоря, интересное положение. Куда менее оптимистичной выглядит отчетность крупнейших компаний по МСФО за девять месяцев текущего года: чистая прибыль «Акрона» упала на 48% (до 5,8 млрд рублей), «Газпромнефти» — в два раза (до 2,4 млрд долларов), «Еврохима» — в 3,4 раза (до 8,9 млрд рублей). Отчитавшаяся по US GAAP «Система-Галс» «порадовала» акционеров троекратным ростом чистого убытка, который составил 236 млн долларов за январь—сентябрь 2009 года. ОГК-6 получила за девять месяцев 2009 г. чистую прибыль в 3,1 млрд рублей (против убытка в 289 млн рублей годом ранее) — но только из-за того, что тарифы на электроэнергию росли быстрее цен на топливо.

Достаточно резким замедлением темпов спада характеризовалась и динамика индекса цен производителей: дефляция промышленных цен в октябре составила 1,8% в сравнении с 5,3% в сентябре (график 3). Впрочем, обеспечена она была ростом цен на сырьевых рынках, увеличением тарифов естественных монополий и пресловутым эффектом «низкой базы». Здесь этот эффект выражается в следующем: хотя дефляция год к году заметно уменьшилась, в октябре впервые с января этого года наблюдалось месячное снижение цен — на 1%. То есть, по сути дела, октябрьские данные являются свидетельством скорее ухудшения ситуации, нежели индикатором «светлого будущего».

СТРОИТЕЛЬСТВО: РЕАЛЬНА ЛИ СТАБИЛИЗАЦИЯ?

Куда менее однозначной является динамика строительного сектора, хотя и здесь после сентябрьского провала наступила долгожданная «стабилизация»: объем работ по строительству показал в октябре минимальные темпы снижения за текущий год (-14,5% к октябрю 2008 г.), а ввод жилья даже вырос, правда, на не очень солидные 1,3% — до 4,7 млн кв. м (график 4). Окрыленное этой динамикой Минэкономразвития повысило прогноз по вводу жилья с 54 до 58—60 млн кв. м (что составляет -9% к предыдущему году). Природа роста ввода жилья все та же — лихорадочная достройка проектов, находящихся в высокой стадии готовности. Безусловно, рано или поздно она должна закончиться, и тогда произойдет резкое снижение объемов работ по строительству и вводу жилья, поскольку новые проекты девелоперы практически не запускают. Подтверждением этого факта являются слова председателя правительства В. Путина: «Государство сейчас фактически выступает основным заказчиком на рынке жилья».

Поэтому сейчас власти в пожарном порядке пытаются запустить механизмы, которые позволят замедлить прогнозируемое падение ввода жилья за счет поддержки частного спроса (отсюда такое пристальное внимание к ипотеке). На первый план на ипотечном рынке выходит агентство по ипотечному жилищному кредитованию (АИЖК), которое:

- меняет методику расчета ставки рефинансирования кредитов — теперь она будет привязана к ставке рефинансирования ЦБ и стоимости заемных средств;

- меняет методику расчета ставки рефинансирования кредитов — теперь она будет привязана к ставке рефинансирования ЦБ и стоимости заемных средств;

-запускает новые продукты (рефинансирование ипотечных кредитов на новостройки, новые схемы реструктуризации проблемных ипотечных кредитов);

-разрабатывает стратегию раз вития рынка ипотеки до 2030 года, в соответствии с которой нас уже в 2020 году ждет светлое будущее (в частности, ставка по ипотечному кредиту в рублях будет составлять 6%);

-получает госпомощь: ВЭБ собирается инвестировать 210 млрд рублей в покупку его облигаций, а также выдать агентству кредит в размере 40 млрд рублей на финансирование программы строительства жилья экономкласса.

Помимо этого Сбербанк запускает программу реструктуризации собственных жилищных кредитов: для погашения просроченных платежей заемщику выдается кредит «Уверенность», которым заемщик может пользоваться в течение года.

По нашему мнению, все описанные выше действия не приведут к существенным изменениям на рынке недвижимости, и единственным источником спроса на нем станет спрос со стороны государства, которое уже обозначило свою позицию в отношении закупок жилья: происходить они будут по достаточно низким ценам. Вследствие этого в следующем году девелоперов ожидают тяжелые времена.

ПРОМЫШЛЕННОСТЬ: СВЕТА В КОНЦЕ ТОННЕЛЯ ПОКА НЕ ВИДНО

Впрочем, мало хорошего можно сказать и о перспективах промышленности, которой не помогает даже эффект «низкой базы» — темпы падения промпроизводства в октябре вновь ускорились — до -11,2% к аналогичному месяцу прошлого года по сравнению с -9,5% в сентябре (график 5). И это при том что в октябре 2008 года начался обвал в промышленности! Тем не менее власти возлагают большие надежды на «низкую базу»: при сокращении промпроизводства на 13,3% за десять месяцев текущего года, по его итогам В. Путин ожидает спада в 13% (что вполне реально), а МЭР дает гораздо более оптимистичную оценку — 11,5% (а вот в это уже верится с трудом).

Промышленность в России, да и в большинстве мировых стран, оказалась в достаточно двусмысленном положении. Прибыли промышленных предприятий сейчас растут, но их рост достигается за счет резкого сокращения затрат и объема выпуска. При этом в первую очередь сокращаются инвестиционные затраты — зачем заботиться о расширении производства, когда спрос на конечную продукцию пусть медленно, но все же продолжает снижаться? Ключевая проблема здесь заключается в том, что у любого работающего предприятия существует естественный предел снижения затрат, который многими промышленными компаниями уже достигнут. Дальнейшее снижение спроса может привести к уходу с рынка организаций, которые находятся на грани (а порой и за гранью) рентабельности и просто пытаются пережить «трудные времена». Их запас прочности не слишком велик — поэтому при отсутствии роста спроса они с высокой вероятностью покинут рынок, а оставшиеся на нем компании в лучшем случае сохранят производство на текущем, очень низком по отношению к докризисным показателям уровне.

Наглядным примером описанной выше ситуации может служить автомобильная промышленность, в которой стремительное падение спроса привело к резкому сокращению объемов производства и их последующей стабилизации. За десять месяцев 2009 года снижение продаж новых автомобилей составило 51% (данные Ассоциации европейского бизнеса), причем в октябре темпы спада стабилизировались на уровне 52%, что объясняется эффектом «низкой базы». Производство легковых автомобилей за тот же период уменьшилось на 62% (падение производства стабильно держится на уровне около 60%, начиная с апреля текущего года).

Впрочем, последние данные обнаруживают новые провалы спроса: в ноябре АвтоВАЗ продал лишь 26 тыс. машин (худший результат для автогиганта с момента его выхода на проектную мощность) — из них 3 тыс. были проданы по госзаказу. К ноябрю прошлого года продажи снизились на 49%.

Наши выводы подтверждают данные по индексу предпринимательской уверенности, который рассчитывает центр конъюнктурных исследований ГУ-ВШЭ. Хотя в ноябре значение индекса выросло на один процентный пункт к предыдущему месяцу (до -15%), сокращение внутреннего спроса ускорилось. Предварительные данные по динамике деловой активности в промышленности в ноябре от «ВТБ Капитал» также демонстрируют отсутствие положительных тенденций: при незначительном росте объемов производства новые заказы снизились впервые с июня 2009 года (объем экспортных заказов и вовсе сократился четырнадцатый месяц подряд). При этом безработица в промышленном секторе по-прежнему продолжает свой рост, который начался еще в мае текущего года. Официальная статистика в сфере занятости пытается убедить нас в обратном, но доверия к ней уже нет, пожалуй, практически во всем мире.

Об ухудшении ситуации в промышленности в ноябре свидетельствуют и результаты опроса, проведенного Институтом экономики переходного периода (ИЭПП). Спрос на продукцию промышленных предприятий снизился, что вынудило руководителей пойти на снижение цен и сокращение планов выпуска. У них, в отличие от властей, никакой надежды на эффект «низкой базы» нет — им приходится решать задачу выживания собственного бизнеса в текущих условиях, а не вести абстрактные и мало к чему обязывающие рассуждения о выходе экономики из кризиса.

БЕЗРАБОТИЦА РАСТЕТ — СПРОС ПАДАЕТ

Некоторое, очень слабое оживление на бирже труда заметно в основном в столице, где уровень безработицы и так минимальный по всей России, и в секторах, чаще всего не связанных с реальной экономикой. Рынок труда еще летом замер в ожидании обещанных улучшений экономической конъюнктуры: начавшийся весной дачный сезон и сезон отпусков многие соискатели вакансий решили пересидеть в ожидании роста экономической активности осенью.

Надежды не оправдались, и в октябре начался рост официальной (регистрируемой) безработицы, а это значит, что люди, за неимением другого варианта, потянулись на биржу труда. Численность официальной безработицы на 25 ноября этого года составила 2,034 млн человек, при этом прирост официальной безработицы в ноябре составил, по предварительным данным, не менее 1,1%. Уровень безработицы, измеряемый Росстатом по методике МОТ, в октябре вырос на 1,3% к предыдущему месяцу (график 6) и составил 7,7%. Рост был обусловлен небольшим увеличением численности безработных, а также заметным сокращением базы — экономически активного населения — почти на четыреста тысяч человек. Таким образом, по оценке Росстата в октябре в России армия безработных составляла 5,839 млн человек. В обрабатывающей промышленности, так же как и в строительстве, положение персонала наиболее плачевное и шаткое. Индексации заработной платы бюджетников в ближайшие полтора года не планируется, что означает снижение реальных денежных доходов при ненулевой инфляции у работников бюджетной сферы экономики.

Впереди череда массовых сокращений, о которых уже заявлено в Минздравсоцразвития: на очереди крупнейшие работодатели страны — Сбербанк, Почта России, АвтоВАЗ и другие.

Продолжается и рост скрытой безработицы: за октябрь задолженности по заработной плате, которые были значительно сокращены благодаря снижению затрат, увольнениям и господдержке, снова выросли. По состоянию на 1 ноября 2009 года задолженность по заработной плате, по данным Росстата, составила 5,4 млрд рублей — по нашей оценке, эта сумма составляет не менее 14 млрд рублей.

В условиях снижения производительности и сокращения заработной платы неожиданно выросли реальные доходы населения (РДН). Из данных Росстата следует, что при сокращении средней по стране заработной платы в октябре на 1% к предыдущему месяцу и на 4,5% к октябрю прошлого года реальные денежные доходы населения показали прирост в 6% к сентябрю 2009 года и в 3,9% к октябрю 2008 года. В действительности же по итогам октября сокращение РДН по сравнению с докризисным уровнем составило около 10%, хоть и наблюдается успокаивающее замедление спада. Именно оно наряду с ожиданиями потребителей стало причиной замедления спада в рознице: в октябре оборот розничной торговли составил 1,269 трлн рублей и относительно аналогичного месяца прошлого года снизился на 8,5% (график 7). Наша оценка реалистично-пессимистичнее — не менее чем 9,5% спада. На фоне выравнивания расходов на продовольственные товары происходит значительное сокращение приобретения товаров длительного пользования, львиную долю которых составляет бытовая техника и электроника. Также наблюдается одновременное сжатие потребительского спроса и его переключение на товары более низких ценовых групп, экономкласса и «дисконтов». Кроме того, россияне активно экономят на отдыхе и досуге.

В условиях снижения производительности и сокращения заработной платы неожиданно выросли реальные доходы населения (РДН). Из данных Росстата следует, что при сокращении средней по стране заработной платы в октябре на 1% к предыдущему месяцу и на 4,5% к октябрю прошлого года реальные денежные доходы населения показали прирост в 6% к сентябрю 2009 года и в 3,9% к октябрю 2008 года. В действительности же по итогам октября сокращение РДН по сравнению с докризисным уровнем составило около 10%, хоть и наблюдается успокаивающее замедление спада. Именно оно наряду с ожиданиями потребителей стало причиной замедления спада в рознице: в октябре оборот розничной торговли составил 1,269 трлн рублей и относительно аналогичного месяца прошлого года снизился на 8,5% (график 7). Наша оценка реалистично-пессимистичнее — не менее чем 9,5% спада. На фоне выравнивания расходов на продовольственные товары происходит значительное сокращение приобретения товаров длительного пользования, львиную долю которых составляет бытовая техника и электроника. Также наблюдается одновременное сжатие потребительского спроса и его переключение на товары более низких ценовых групп, экономкласса и «дисконтов». Кроме того, россияне активно экономят на отдыхе и досуге.

Ретейлеры снижают цены, пытаясь не провалить продажи, одновременно реализуя будущий спрос и обкрадывая самих себя. Правда, нужно отметить, что кризисное время — хороший повод и возможность для крупных компаний укрепить свои позиции, свой бренд и расшириться (если, конечно, не помешает «антимонополистический» закон о торговле). Волна слияний и поглощений может накрыть отрасль, что называется, с головой. Тем не менее на восстановление потребительского спроса еще длительное время ретейлерам, как, впрочем, и всем остальным, рассчитывать не стоит. По прогнозу PriceWaterhouseCoopers, еще как минимум год потребительский спрос в России будет оставаться на низком уровне.

РЕСУРС КРЕДИТА ИСЧЕРПАН — В МИРЕ, НО НЕ У НАС

Вот и поговорили. Выходит, что реальный сектор экономики никак не реагирует на воззвания о необходимости роста. Конечный спрос продолжает сокращаться, затягивая в воронку и розничную торговлю, и сектор услуг, и промышленность. И похоже, что взлетать со всем этим «барахлом» российская экономика не собирается в ближайшем будущем. В этих условиях банки совсем не спешат выдавать кредиты населению и предприятиям. Что же делать? Какие еще слова нужно сказать, чтобы заколосился бурный экономический рост, чтобы пошло кредитование, восстановился вторичный (в первую очередь инвестиционный) спрос? Тут можно рассмотреть «свежую» концепцию: чтобы перестать лечить симптомы (именно этим сейчас занимаются все активные экономические субъекты) и начать лечить болезнь, нужно сначала правильно поставить диагноз.

Итак, откуда есть пошел кризис в мире? Некий абстрактный Джон приходил домой, и жена его каждый вечер пилила, что у нее нет стиральной машины, что ее надо купить. Машина стоила, например, 5000 долларов. Наш Джон шел в банк и брал там кредит на шесть лет под 20% (для упрощения предположим, что это не 20% в год, а 20% от тела кредита). Он покупал машину и должен был банку 1000 долларов в год в течение шести лет. Через год он приносил в банк первый платеж, а ему предлагали взять кредит в два раза больше, а проценты за пользование снижали также в два раза. На половину нового кредита он гасил старую задолженность, а на вторую мог купить что-нибудь еще, например посудомоечную машину. И теперь он должен был ту же 1000 долларов в год, но уже 12 лет. Примерно так в упрощенной форме выглядела система «накачки» конечного спроса в последние 30 лет в развитых странах: объемы кредитования росли, ставки снижались, поэтому спрос мог расти почти неограниченными темпами: потребитель кредита был уверен, что он всегда сможет через некоторое время реструктурировать свой кредит под более низкий процент. В последние годы ставки рефинансирования в развитых странах были минимальны, а сейчас и вовсе находятся у нулевых отметок: ресурс исчерпан. В нашем же случае мы имеем высокую ставку рефинансирования, низкую долговую нагрузку населения (то есть конечного спроса) в сравнении с развитыми странами. Фактически можно запустить рост кредитного «пузыря» у себя. Для этого ЦБ нужно активно расширять список инструментов рефинансирования (отходя от механизма currency board) и гарантировать банковской системе, что, взяв сегодня кредит под 10%, через год она сможет рефинансировать этот кредит под 8—9%. Банковская система, в свою очередь, получит возможность гарантировать наличие такой возможности реальному сектору экономики. Понятно, что эффект от подобной меры будет конечен, но ведь это произойдет не завтра. А главное — с психологической точки зрения все правильно: главное всех убедить в бесконечности такого роста.

Для реализации такого механизма, как водится, есть два пути: можно постоянно бить в бубен и рассказывать об этом эффекте, а можно создать реальные предпосылки для такого развития событий. В первом случае можно только уповать на то, что экономика послушается и сама собой начнет реализовывать благую идею, а во втором — придется что-то реально делать.

В любом случае описанный механизм может быть крайне привлекателен для власти, поскольку позволяет опять оттянуть момент истины на максимально отдаленную перспективу, но принципиальных, врожденных, дефектов капиталистической системы не устраняет.

Комментарии