Экономика

«Модернизация» с ревальвацией

Эксперименты в области экономической политики грозят обернуться опасной авантюрой

На фоне неустойчивости мировых финансовых рынков, тотальной неустойчивости глобальной экономики и все более очевидной паллиативности принимаемых в развитых странах антикризисных мер экономическая политика в России продолжает удаляться от реалистичности и эффективности. Более того, появились признаки того, что она может обрести весьма рискованный характер, что чревато поистине катастрофическими последствиями.

ПО ТОНКОМУ ЛЬДУ

ПО ТОНКОМУ ЛЬДУ

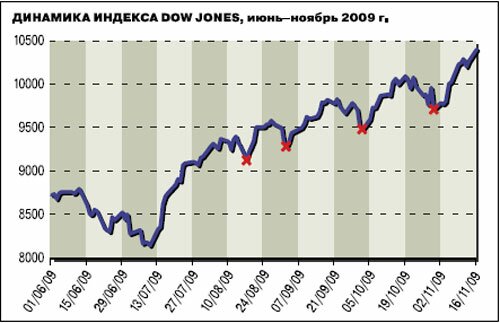

В конце октября началось падение на многих рынках. Ничего удивительного в этом нет: напряжение на фондовом, сырьевом и валютном рынках росло на протяжении всего месяца, и к концу месяца его степень стала зашкаливать. Вопрос, который многих в тот момент интересовал, заключался в следующем: что это, очередная коррекция или начало нового мощного спада, знаменующего переход мировой экономики в новую стадию дефляционного сжатия.

Как выяснилось, это была очередная коррекция, но настроения, которые проявили все участники и наблюдатели, выявили определенные ожидания относительно дальнейшего развития ситуации. С середины июля, когда начался нынешний этап роста мировых рынков, они уже трижды переживали периоды коррекции: в середине августа, начале и последних числах сентября (см. график). Поэтому основания для опасений относительно падения фондовых индексов имелись.

Настораживал и такой факт. Как раз на период описываемого спада пришлось объявление официальных данных о ВВП США за третий квартал. Данные оказались лучше ожиданий (3,5% в годовом исчислении против прогноза в 3%). Казалось бы, рынки должны были возликовать, получив наглядное подтверждение того, что общемировая стратегия выхода из кризиса дает свои плоды, а нынешний, ничем не обоснованный (по мнению самих же участников рынка) рост индексов рано или поздно будет подтвержден ростом реальной экономики.

Поначалу так и случилось: индексы резко отскочили вверх. Но ненадолго. И причин тому было несколько. Первая причина — это свойственное сегодняшним рынкам «раздвоение» сознания. С одной стороны, хорошим макроэкономическим новостям принято радоваться — традиционно так было всегда. Но не сегодня. Сегодня хорошие макроэкономические новости будят тягостные сомнения: а не прекратится ли в связи с ними денежная накачка или тем более не поднимут ли учетные ставки? Тем более что спор экономических гуру по поводу кредитно-денежной политики обострился в последнее время до крайних пределов.

Обратим внимание: для всех очевидно, что сегодня все хорошие экономические новости, и даже больше, новости, которые можно только интерпретировать как хорошие, являются результатом вброса избыточной ликвидности. Все понимают, что это пузырь, и не стесняются вслух говорить об этом. Если раньше экономистов, произносивших слово «пузырь», относили к маргиналам, то сегодня это слово произносят все. Если вычесть «эффект пузыря» из данных по ВВП, то никакого роста не получится. И вышедшие вскоре после данных по ВВП данные о состоянии отдельных рынков, в частности, рынков труда и жилья, а также потребительского рынка, это наглядно продемонстрировали. И это вторая причина, по которой рынки возобновили свое падение.

Можно отметить, что поведение мировых рынков, если рассматривать их не по отдельности, а в совокупности, сильно похоже на то, которое они демонстрировали накануне грандиозного обвала летом 2008 года. Но это обстоятельство тоже пока не дает нам хороших ориентиров. Если проводить прямые аналогии с периодом весны/ лета 2008 года, то тогда окончательного обвала рынков следовало бы ждать где-нибудь в январе— феврале будущего года, а предшествовать ему должен был бы рост цен на нефть где-нибудь до уровня 90—95 долларов за баррель. Но прямые аналогии не работают — слишком сильно изменился общеэкономический фон. В одну реку нельзя войти дважды.

Однако независимо от того, наблюдаем мы сейчас коррекцию или фундаментальный разворот рынков, один вывод можно сделать уже сейчас. Принятый международным сообществом сценарий вывода экономики из кризиса, согласно которому восстановление нормальной работы финансовых институтов должно привести к возобновлению устойчивого роста реального сектора начиная со второго полугодия, потерпел крах. Волатильность финансовых рынков остается высокой, глубина следующих друг за другом коррекций нарастает, а угрозы фундаментального разворота рынков не уменьшаются, а только увеличиваются.

Первым, кто признал этот факт, был исполнительный директор МВФ Доминик Стросс-Кан, отложивший начало устойчивого роста экономики до четвертого квартала 2010 года и призвавший до тех пор сохранять мягкую денежную политику. Понятно, что это компромисс. Не получилось за год — добавим еще, авось тогда получится. На самом деле, чем больше планируемый срок, тем больше риски срыва, а тем самым — меньше шансов на успех. Проблема же заключается в том, что сегодня у мирового сообщества никаких других идей по поводу того, как выходить из кризиса, просто-напросто нет. А что же в России?

ПОЛИТИЗИРОВАННАЯ СТАТИСТИКА

ПОЛИТИЗИРОВАННАЯ СТАТИСТИКА

Начало четвертого квартала было богато на события, заявления и дискуссии вокруг макроэкономических параметров и прогнозов развития экономики до конца этого года и на 2010 год. И это неудивительно: официальные власти уже объявили о том, что российская экономика преодолела период рецессии и до конца года отыграет часть прежнего падения, а в 2010 году и вовсе покажет прирост. И все эти заявления делаются на фоне вхождения бюджетного процесса текущего года в завершающую фазу: в Госдуме уже прошел первое чтение закон о бюджете на 2010 год и плановый период 2011—2012 годов.

Итак, какое же светлое будущее приготовили для нас чиновники? Просто перечислим некоторые параметры (см. таблицу). Все приведенные в таблице прогнозные данные относятся всего к двум макроэкономическим параметрам (ВВП и потребительская инфляция). И все эти значения показателей были озвучены в октябре текущего года. Не слишком ли велик разброс в оценках? Особенно учитывая, что источники — официальные документы и государственные чиновники, которые должны иметь хоть сколько-нибудь консолидированную позицию. При этом сами участники процесса уверены, что никто ничего не заметит: ведь они все говорят о том, что кризис заканчивается, экономика должна пойти в рост. Мы не знаем, намеренно или по случайности, но, заявляя столь различные значения параметров, высшие государственные чины неминуемо вносят полную неразбериху в головы людей. Конечно, можно до бесконечности рассуждать о том, какие политические мотивы имеет каждый чиновник, но куда важнее, что за любой цифрой, которую они называют, стоит некое экономическое обоснование, отражающее мнение части бюрократии и экономической элиты. И самое главное — определить, какое же мнение отражает интересы наиболее влиятельной группировки. От этого будет зависеть государственная финансово-экономическая политика.

В своих прогнозах компания «Неокон» всегда описывает развитие ситуации в зависимости только от чисто экономических реалий, но нельзя не признать, что огромное значение имеет политика государства, которая может изменять некоторые аспекты прогнозирования. При этом нельзя однозначно сказать, чем же руководствуются чиновники при прогнозировании: слишком много субъективных факторов влияет на принятие ими решений. Даже руководитель экспертной группы при антикризисной комиссии первого вице-премьера И. Шувалова Владимир Мау как-то в ответ на упрек в том, что «плохого насоветовал» правительству, раз оно делает столько ошибок, заявил, что он как эксперт может, и советовал «правильно», но решения принимает не он, а политик, которого помимо экономики еще волнует рейтинг, социальное спокойствие населения и какие-то личные мотивы. Ниже мы постараемся смоделировать господствующие в правительственных кругах точки зрения на будущее российской экономики и то, какие последствия может вызвать развитие по каждому из предлагаемых сценариев.

КОНЦЫ НЕ СХОДЯТСЯ

Итак, ВВП. Обнародование данных о прогнозируемом уровне ВВП в 39 трлн рублей за 2009 год свидетельствует об очередном пересмотре официального прогноза МЭР. И вновь прошло чуть больше месяца, с тех пор как был одобрен предыдущий прогноз (40,42 трлн рублей). При этом никто же не сообщил о том, что ВВП окажется меньше запланированного. Напротив, все чиновники хором заявили, что спад ВВП окажется меньше, чем ожидалось. В. Путин даже дал «указание», что экономика должна упасть в этом году не более чем на 8% при заявленном прогнозе падения на 8,5%. При этом еще и инфляция должна составить менее 8%, что вообще смотрится бредом: ИПЦ (индекс потребительских цен или инфляция) уже сейчас составляет 8,1%. То есть премьер требует дефляции? Тогда не очень понятно, как может вырасти ВВП в последние три месяца 2009 года (читай — экономическая активность), поскольку дефляция традиционно сопровождает спад спроса и тем самым всей экономики.

Даже если предположить, что объем ВВП до конца года достигнет нового официального прогнозного уровня (38,95 трлн рублей), то с поправкой на потребительскую инфляцию, которая будет около 10%, спад экономики составит более 15% относительно уровня 2008 года. При этом премьер-министр В. Путин заявил, что падение по итогам года не превысит 8%. Для того чтобы осуществить подобное, необходимо, чтобы уровень инфляции не превысил 1,6% (в расчете для значения ВВП в 40,42 трлн рублей нами был получен результат в 5,5%). Невероятный для России сценарий, правда?

По прогнозам МЭР, в четвертом квартале ВВП должен прирасти на 3—4% по отношению к уровню ВВП третьего квартала. Даже если представить, что инфляция по году составит 10%, а не обещанные премьер-министром 8%, то значение номинального ВВП четвертого квартала не превысит 11,1 трлн рублей, что в сумме с ВВП за девять месяцев (27,75 трлн рублей) дает значение годового объема ВВП в 38,95 трлн рублей. Таким образом, становится ясно, что МЭР ожидает уровень инфляции по году никак не менее 10%, или 1,8—1,9% прироста цен в четвертом квартале.

Тут все более-менее понятно. За исключением того, что параллельно МЭР заявляет о том, что спад ВВП не превысит 8,5%. Как мы уже отмечали выше, при пересчете ВВП 2009 года в цены 2008 года по инфляции выходит, что спад составит 15%. Но и тут у чиновников есть «оправдание»: они приводят показатели, измеренные в текущих ценах к ценам базисного периода не по ИПЦ, а по индексудефлятору. Индекс-дефлятор — это такой специальный показатель, с помощью которого статистики могут получить любой наперед заданный результат. За предыдущие годы эмпирически было показано, что значение индекса-дефлятора лежит в промежутке между ИПЦ и ИЦП (индекс цен производителей). Причем обычно инфляция в производственном секторе была значительно выше, чем в потребительском, поэтому значение индекса-дефлятора было выше, чем ИПЦ. В этом же году, судя по прогнозам министерства, этот показатель составит не более 2,5%. Это означает, что в целом дефляция (снижение цен) в производственном секторе по году окажется не меньше 5%, хотя текущее значение индекса цен производителей составляет 14,4%. По нашим оценкам, при сохранении текущих макроэкономических тенденций и реалистичности прогноза МЭР индекс-дефлятор ВВП в 2009 году составит не менее 13%, а спад экономической активности превысит 17%.

С учетом всего вышеперечисленного возникает резонный вопрос: а откуда же берется оптимизм правительства? Ведь премьер пообещал спад экономики на 8%, инфляцию по году менее 8%, а ставка рефинансирования, по его словам, в краткосрочной перспективе (видимо, в 2010 году) составит 6%.

ПЛАН «Р»

И тут можно проанализировать информационный вброс, осуществленный в конце октября Сергеем Алексашенко, бывшим «дефолтным» зампредом ЦБ. Суть сообщения состояла в том, что ЦБ планирует укрепить рубль до отметки 22 рубля за один доллар США. То есть это означает укрепление национальной валюты к доллару на 25%. В этой ситуации потребительская инфляция по году действительно может оказаться в диапазоне от 8,5 до 9% (в 2010 году тогда достижим уровень инфляции в 5,5—6%), а индекс-дефлятор ВВП будет близок к нулю, что приведет к «занижению» темпов спада экономики также до 8%. Правда, ревальвация (укрепление национальной валюты) в таком случае должна произойти очень быстро, практически единомоментно и очень скоро (иначе эффект для текущего года окажется ниже ожидаемого). Первоначально мы решили, что это «утка», но затем получили подтверждения высокой вероятности реализации данного сценария от ряда федеральных чиновников и даже губернаторов. Каковы мотивы такого шага, и какие могут быть последствия?

На самом деле резкое укрепление (на 25%) рубля сейчас скажется крайне негативно на экономике и усугубит те проблемы, которые в ней есть. На уровне макроэкономических индикаторов это будет означать следующее.

1. Снижение рублевой выручки у экспортеров (примерно на те же 25%), что приведет к сокращению их инвестиционной активности, росту безработицы в экспортных отраслях.

2. Резко вырастет импорт. В итоге это приведет к сокращению положительного сальдо внешнеторгового баланса России, а, скорее, к возникновению внешнеторгового дефицита, то есть внешняя торговля будет вносить отрицательный вклад в формирование номинального ВВП (то есть фактически сократится созданная внутри страны добавленная стоимость или ВВП).

3. При этом улучшение конъюнктуры для импортеров приведет к существенному падению конкурентоспособности отечественных предприятий и их стремительному вытеснению с рынка.

4. На очень коротком промежутке времени произойдет рост реальных доходов населения, поскольку за те же деньги можно будет купить на 25—30% больше, поэтому может оживиться конечный спрос. Правда, в чуть более длительной перспективе этот эффект будет сведен на нет за счет роста безработицы и, как следствие, роста доли доходов бюджетников и пенсионеров в общей массе доходов населения: спрос будет угасать, сбережения сокращаться.

5. Произойдет резкое сокращение денежной массы (агрегат М2) на 25—30% (на 3,5—4 трлн рублей). При этом сократится и скорость оборачиваемости денег в экономике, поскольку существенно вырастет доля государственных расходов в общем обороте экономики (изыматься будет ликвидность из частного сектора), а, как известно, эффективность государственных расходов в разы ниже, чем частных.

6. Общий уровень безработицы будет расти, ведь вытесняемые с рынков российские предприятия будут банкротиться и сокращать персонал. По предварительным оценкам компании «Неокон», при реализации сценария 25-процентной ревальвации рубля выпуск промышленного производства может сократиться на 30—40%, более-менее спокойной ситуация останется в государственном секторе (преимущественно в оборонке — пока у правительства будут оставаться деньги).

7. При этом возникнут серьезные проблемы и у банковской системы: столь мощная волна банкротств приведет к росту «токсичных активов», да и рост просроченной кредиторской и дебиторской задолженности в целом по экономике будет зашкаливать; по экономике пройдет цунами взаимных неплатежей.

8. Сократятся доходы бюджетной системы, а система социальных гарантий может не выдержать такого мощного давления, попытка же переложить обеспечение этих гарантий на плечи сильно похудевшего частного сектора экономики будет оказывать дополнительное разрушительное давление на бизнес.

Мы перечислили лишь небольшое количество общих последствий, которые породит значительное укрепление рубля. Но и этого достаточно, чтобы удивиться вероятности реализации такого сценария. Чего же ждут чиновники от этого шага?

Во-первых, укрепление рубля формально приведет к росту инвестиционной привлекательности российской экономики. В этом случае можно ожидать роста притока капитала в Россию и возникновения существенного профицита платежного баланса. Во-вторых, в принципе подобный подход характерен для страны, которая осуществляет модернизацию, поскольку с рынка уходят неэффективные производители, а иностранные инвесторы осуществляют вложения в рост технологичных секторов экономики, в модернизацию производств, переносят в страну часть своих производств, имея в виду, что в этой стране есть большое количество нетрудоустроенного в промышленности населения.

МОДЕРНИЗАЦИЯ ИЛИ ПЕРЕРАСПРЕДЕЛЕНИЕ?

Вот мы, кажется, и ответили на главный вопрос: все это может быть осуществлено в угоду модернизации, если планируется проводить ее за счет роста иностранных инвестиций. Сценарий практически апокалиптический для российской экономики.

Подобный сценарий хорош для аграрной страны (например, Китая, где больше половины населения живет в сельской местности), поскольку способствует урбанизации населения, повышению производительности труда, росту произведенной добавленной стоимости, развитию городской инфраструктуры и т.д. Россия давно уже не является аграрной страной — большая часть населения у нас проживает в городах и занята в промышленности. Резкое удорожание рубля приведет к существенному росту безработицы именно в промышленности. При этом от момента укрепления национальной валюты до момента появления сколь-нибудь ощутимого результата от модернизации проходит значительное количество времени (годы). И за это время произойдет деградация ранее созданной городской инфраструктуры. В этих условиях проводить модернизацию будет достаточно проблематично. Правда, государство планирует отчасти нивелировать разрушение инфраструктуры ростом иностранных инвестиций в данный сектор экономики.

Подобный сценарий хорош для аграрной страны (например, Китая, где больше половины населения живет в сельской местности), поскольку способствует урбанизации населения, повышению производительности труда, росту произведенной добавленной стоимости, развитию городской инфраструктуры и т.д. Россия давно уже не является аграрной страной — большая часть населения у нас проживает в городах и занята в промышленности. Резкое удорожание рубля приведет к существенному росту безработицы именно в промышленности. При этом от момента укрепления национальной валюты до момента появления сколь-нибудь ощутимого результата от модернизации проходит значительное количество времени (годы). И за это время произойдет деградация ранее созданной городской инфраструктуры. В этих условиях проводить модернизацию будет достаточно проблематично. Правда, государство планирует отчасти нивелировать разрушение инфраструктуры ростом иностранных инвестиций в данный сектор экономики.

Нужно еще добавить, что в условиях спада мировой экономики и падения загрузки производственных мощностей во всем мире, инвестиции в производство будут делать весьма неохотно.

Но в любом случае весь переходный период, а он может затянуться на очень продолжительное время, будет сопровождаться следующими процессами:

1. Неуклонный рост зависимости российской экономики от импорта.

2. Рост зависимости от иностранного капитала.

3. Рост бедности.

При этом первые два фактора являются ключевыми, поскольку лишают страну возможности дистанцироваться от любых проявлений кризиса в мировой экономике. А вероятность того, что мировая экономика будет развиваться по благоприятному сценарию, — не более 10—15%. А если антикризисные меры правительств ведущих стран мира окажутся нерезультативными, то российская экономика может оказаться, мягко говоря, в неудобном положении.

Важно и то, что модернизационная повестка дня в России включает в себя преимущественно развитие информационных технологий, телекоммуникаций и нанотехнологий. То есть тех отраслей, которые в мировом масштабе либо уже признаны неэффективными (по итогам кризиса доткомов 2001 года), либо настолько сомнительны, что не очень понятно, какие результаты принесет их развитие.

В свете всего вышеописанного можно констатировать лишь тот факт, что модернизационный сценарий сегодня, судя по действиям и заявлениям посвященных, считается наиболее вероятным. Мы искренне надеемся, что ничего подобного не произойдет, что у чиновников хватит благоразумия на то, чтобы выбрать иной путь. Но пока мы получаем слишком большое количество сигналов негативного характера: ликвидация части госкорпораций, национализация крупного бизнеса и планы приватизации (фактически это большое перераспределение активов). Обо всем этом было сказано и президентом во время Послания Федеральному собранию. Если правительство и ЦБ решатся на реализацию данного сценария, то это в любом случае будет покруче шоковой терапии 90-х.

Когда мы обсуждали эту проблему с некоторыми действующими бизнесменами, первый вопрос, который мы от них услышали, был следующий: «А где здесь запрятано жульничество? Кто и на чем хочет нагреть руки?».

Вообще-то ситуация интересная. Она ярко иллюстрирует различие менталитета предпринимателя и эксперта. Там, где мы видим глупость (или предательство), предприниматели видят хитроумную комбинацию по перераспределению собственности. И ведь нельзя сказать, что чей-то взгляд более правильный — похоже, что правильны сразу оба.

Действительно, на первом этапе реализации озвученного плана огромное количество предприятий разорится. Причем разорятся не только самые неэффективные. Разорятся и те, которые проводили модернизацию производства, закупали новое оборудование и именно поэтому вынуждены были влезть в долги.

И вот теперь новые и модернизированные предприятия будут выставлены по дешевке на торги. Кто их купит? Те, кого Сбербанк и ВТБ объявят «эффективными собственниками» и потенциальными «инноваторами» и дадут им кредиты.

Ну а потом, когда собственность будет перераспределена, ничто не мешает под предлогом поддержания бюджетной стабильности опустить рубль (заодно пообщипав сбережения граждан, которые на фоне укрепления рубля избавятся от валюты) и обеспечить новым собственникам хорошую прибыль.

Если мы вспомним многочисленные упреки в адрес бизнеса, высказанные в последнее время: мол, и неэффективный он, и к инновациям не склонен, и ведет себя не так, как от него ждут, то признаем, что здесь есть повод призадуматься.

Комментарии

Ну и что делать? Разве что молиться. У меня бабки в еврах, так по миру пойдешь. Может быть Кудрин случайно заболеет, и все обойдется?

А я давным-давно в рублях все держу, как бы надо мной знакомые не ржали!))) Так оно как-то роднее))